Mit: Inwestując systematycznie najlepiej wybrać fundusze akcji i uśredniać cenę zakupu

| Naprawdę trudno określić gdzie po raz pierwszy pojawił się pomysł kupowania w sposób systematyczny funduszy akcyjnych w celu uśredniania ceny. Cena się uśrednia - to nie ulega wątpliwości, jednak historyczne wyniki, zarówno dla okresów 2,3,5 czy 10 letnich pokazują, że często wynik inwestora był gorszy niż inwestowanie w funduszach pieniężnych. Jeżeli udało się Tobie gdzieś spotkać wykres pokazujący działanie "uśredniania" i zarabianie, czasem zwane "zarabianiem na spadkach", to zapewniam Cię, że jest to wynik odpowiednio dobranych danych teoretycznych. |

Czym jest tzw. "uśrednianie"

To działanie polegające na systematycznych (np. comiesięcznych) wpłatach w fundusz akcji. Zgodnie z (błędnym) założeniem - systematyczne zakupy mają rozwiązać problem ryzyka inwestycyjnego - szczególnie w trakcie spadków na giełdach. Teoria tej zasady mówi, iż kupując coraz taniej kupujemy coraz więcej jednostek funduszy, i w ten sposób niewielkie wzrosty wystarczą aby pojawiły się zaskakująco duże zyski.

Wykresy teoretyczne starają się przekonać jak duża jest siła takiego uśredniania. Najczęściej o tej zasadzie informuje się inwestorów, którzy planują inwestować w fundusze systematycznie - za pośrednictwem np. polis inwestycyjnych.

To kolejny ze sposobów aby przekonać, że fundusze można potraktować jak lokatę - wystarczy tylko systematycznie dokonywać wpłat, aby w magiczny sposób pojawiły się zyski.

A co na ten temat mówią fakty?

Czy nie jest zastanawiającym, iż nigdzie nie publikuje się rzeczywistych wyników "uśredniania" - w oparciu o dane historyczne, choćby najlepszych funduszy?

Policzyliśmy wiele takich przykładów. Zarówno dla tych lepszych jak i dla tych gorszych funduszy.

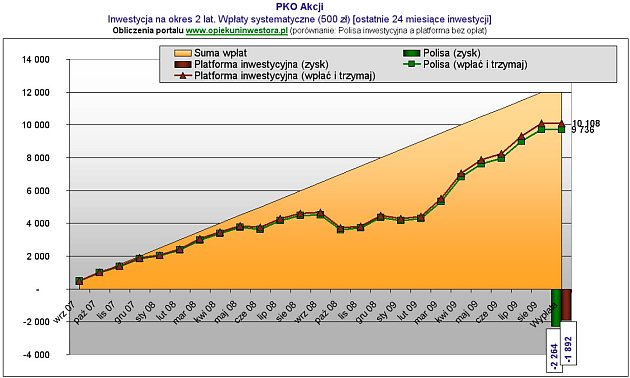

Zasada uśredniania w krótkim okresie - wzorcowy okres na rynkach finansowych

Doskonałym przykładem będzie tu okres 2 lat, od października 2007 do października 2009. Kształt wykresu funduszy akcyjnych to długie i duże spadki przez długi okres czasu, a pod koniec inwestycji już trwające wzrosty. W ten sposób najczęściej pokazywany jest wykres siły tzw. "zarabiania na spadkach".

Jaki wynik w tym okresie uzyskał jeden z gorszych funduszy akcji.

Założenie - systematyczne wpłaty przez 2 lata po 500 zł miesięcznie.

Wynik: przez 2 lata inwestor wpłacił systematycznie 12.000 zł. Strata to ponad 2200 zł (w polisie inwestycyjnej).

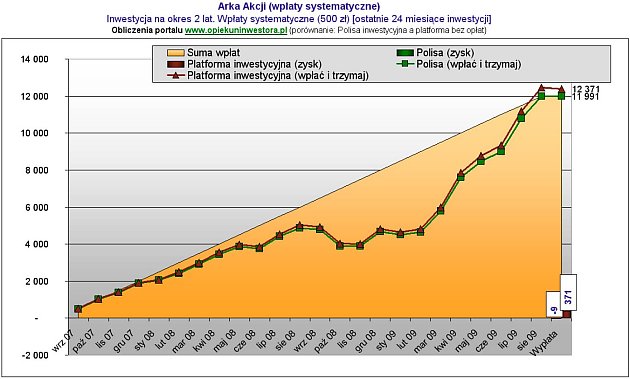

Jaki wynik w tym okresie uzyskał najlepszy w tym czasie fundusz akcji.

Założenie - systematyczne wpłaty przez 2 lata po 500 zł miesięcznie.

Wynik: przez 2 lata inwestor wpłacił systematycznie 12.000 zł. Wynik końcowy - zbliżony do zera.

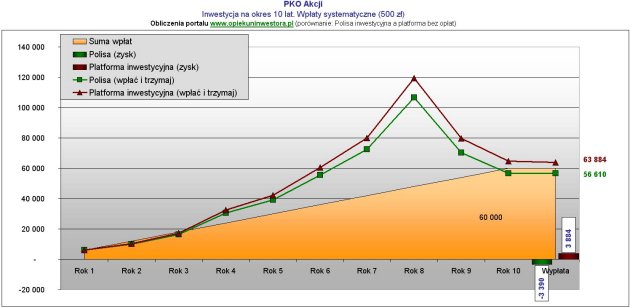

Czy zasada uśredniania działa w długim okresie?

Można zadać pytanie - być może zasada uśredniania potrzebuje czasu i działa w długim okresie? Poniżej prezentujemy wyniki dla tych dwóch funduszy za okres ostatnich 10 lat. Także systematycznego oszczędzania po 500 zł miesięcznie.

Jaki wynik w tym okresie uzyskał jeden z gorszych funduszy akcji.

Założenie - systematyczne wpłaty przez 2 lata po 500 zł miesięcznie.

Wynik: przez 10 lat inwestor wpłacił systematycznie 60.000 zł. Wynik końcowy - strata około 3,300 zł.

Ale to nie fakt, iż po 10 latach inwestowania inwestor poniósł stratę jest tu najbardziej bolesne. Zauważmy, iż w 8 roku inwestycji wystarczyło przenieść pieniądze do funduszy bezpiecznych aby zabezpieczyć całkiem pokaźny zysk. Wartość rachunku w 8 roku wyniosła ponad 100.000 zł przy 48.000 dotychczasowych wpłat. Kontynuując uśrednianie inwestor tak naprawdę stracił te 50.000 zł.

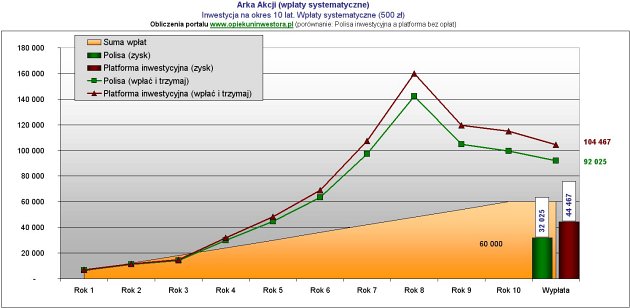

Jaki wynik w tym okresie uzyskał jeden z lepszych funduszy akcji.

Założenie - systematyczne wpłaty przez 2 lata po 500 zł miesięcznie.

Wynik: przez 10 lat inwestor wpłacił systematycznie 60.000 zł. Wynik końcowy - zysk około 32,000 zł.

Po uwzględnieniu inflacji zysk nie jest bardzo wysoki. Widać natomiast jak duża jest tutaj rozbieżność między najlepszym a najgorszym funduszem. Można było stracić - można było niewiele zarobić.

Także w przypadku funduszu Arka Akcji mamy potwierdzenie reguły:

"im dłużej stosujemy zasadę uśredniania tym więcej wcześniej wypracowanych zysków z czasem tracimy."

Tak przynajmniej mówią fakty. Zauważmy, iż w 8 roku inwestycji wystarczyło przenieść pieniądze do funduszy bezpiecznych aby zabezpieczyć całkiem pokaźny zysk. Wartość rachunku w 8 roku wyniosła ponad 140.000 zł przy 48.000 dotychczasowych wpłat. Kontynuując uśrednianie inwestor zamiast 90.000 zysku może wypłacić 30.000 zł. Kontynuowanie zasady uśredniania spowodowało stratę 60.000 wcześniej zarobionych pieniędzy. 60.000 - to przecież tyle ile inwestor wpłacał przez 10 lat.

Wydrukuj

Wydruk wykonany w serwisie Opiekun Inwestora (https://system.opiekuninwestora.pl/)